行业资讯

行业资讯

楼盘解析

楼盘解析

一季度,上海市经济延续复苏,重点行业快速发展。写字楼租赁需求、投资需求较上年同期明显提升,部分核心板块租金上行。预计上海写字楼市场二季度将延续稳健复苏的表现。

宏观经济

2021年一季度,上海市地区生产总值为9458.86亿元,同比增长17.6%。其中,第一产业增加值为16.14亿元,同比增长0.4%;第二产业增加值为2216.39亿元,同比增长29.3%;第三产业增加值为7226.33亿元,同比增长14.3%。工业方面,一季度,全市规模以上工业增加值比去年同期增长34.5%。分行业来看,汽车制造业、电气机械和器材制造业、专用设备制造业、通用设备制造业增速领先,产值同比分别增长76.8%、61.2%、58.1%、49.1%,两年平均增速分别为10.5%、9.7%、8.6%、5.4%。战略新兴行业中,新能源汽车行业增长较快。一季度,全市工业战略性新兴产业总产值3370.83亿元,同比增长34.3%,两年平均增长13.8%。其中,新能源汽车、新能源、高端装备业产值同比分别增长4.2倍、55.4%、46.0%,两年平均增速分别为2.3倍、19.7%、6.7%。

一季度,上海市固定资产投资同比增长27.1%,两年平均增长7.4%。从投资领域看,房地产开发投资同比增长24.7%,两年平均增长7.0%;工业投资同比增长30.2%,两年平均增长15.4%,其中,制造业投资同比增长26.1%,两年平均增长18.9%;基础设施投资同比增长22.7%,两年平均下降0.6%。第三产业方面,一季度,全市第三产业增加值比去年同期增长14.3%,两年平均增长5.5%。其中,信息传输、软件和信息技术服务业增加值854.47亿元,同比增长18.6%,两年平均增长15.9%;房地产业增加值848.71亿元,同比增长24.4%,两年平均增长5.6%;金融业增加值1870.07亿元,同比增长8.0%,两年平均增长7.6%;批发和零售业增加值1115.60亿元,同比增长24.9%,两年平均增长0.3%。一季度,上海消费市场持续回暖,网上零售快速增长,全市社会消费品零售总额4556.67亿元,同比增长48.9%。分行业看,批发和零售业零售额4196.43亿元,同比增长47.4%,两年平均增长9.9%;住宿和餐饮业零售额360.25亿元,同比增长69.2%,两年平均下降1.3%。总体来看,一季度上海经济呈现稳定恢复的良好态势,新能源汽车、信息技术服务业增长明显。同时,全球疫情仍在蔓延,上海市作为外贸、金融领域的重要城市,宜持续增强经济韧性和内生动力,推动经济高质量发展。

供给与需求

一季度,上海新增5个甲级写字楼项目入市,新增供应量在20万㎡以上,主要位于南京西路、徐汇滨江。从开发经营数据来看,一季度上海全市办公楼新开工面积为96.22万㎡,同比上升达128%;竣工面积48.88万㎡,同比上升达62%。上海写字楼市场2021年内预计将迎来超过100万㎡项目入市,徐汇滨江、前滩及北外滩将成为未来租赁市场的热点。

需求方面,一季度上海写字楼租赁市场活跃度延续上年四季度以来的持续复苏,专业服务业、科技、金融、制造业均涌现大面积租赁需求,预计二季度租赁市场仍将活跃。

图:2021年一季度上海写字楼市场租户行业

数据来源:CREIS中指数据·写字楼版

成交方面,2021年一季度上海成交面积较大的行业客户主要来自专业服务业、科技类企业,成交项目在各商圈分布较为均匀。一季度大成律师事务所、君合律师事务所分别在上海环球金融中心、兴业太古汇租赁了1.3万㎡、0.8万㎡的办公空间,体现了专业服务业企业在作为经济、金融、贸易中心的上海办公对高端写字楼的重要需求。此外,区别于其他一线城市,一季度上海的大宗租赁客户涌现了亚马逊、Clubhouse等外资TMT企业。

租金与空置

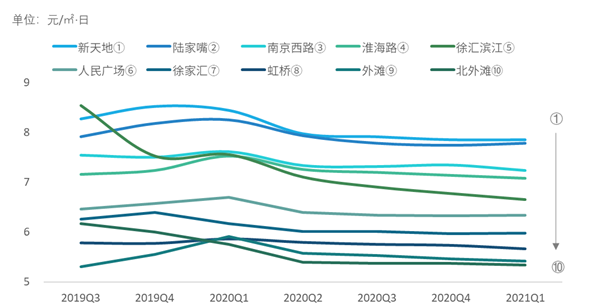

一季度,上海甲乙级写字楼平均租金为4.69元/㎡·天,与上个季度持平,连续5个季度租金跌幅持续收窄。从主要板块来看,新天地、陆家嘴两个板块的写字楼租金处于高位,甲乙级写字楼平均租金分别为7.86元/㎡·天、7.79元/㎡·天,新天地板块一季度租金与上年四季度持平,陆家嘴板块一季度租金微涨。南京西路、淮海路两个版块的租金紧随其后,甲乙级平均租金分别为7.24元/㎡·天、7.08元/㎡·天,两个板块一季度租金小幅下调,但仍明显高于其他甲乙级租金均价低于7元/㎡·天的板块。其他主要板块一季度的甲乙级写字楼租金均价低于7元/㎡·天,徐汇滨江板块一季度甲乙级写字楼平均租金微跌至6.66元/㎡·天,人民广场板块甲乙级写字楼平均租金微涨至6.34元/㎡·天。租金均价低于6元/㎡·天的主要板块中,徐家汇板块一季度租金微涨至5.98元/㎡·天,虹桥板块、外滩板块、北外滩板块的甲乙级平均租金下跌至5.67元/㎡·天、5.42元/㎡·天、5.34元/㎡·天。

图:2019年三季度-2021年一季度上海重点板块甲乙级写字楼租金走势

数据来源:CREIS中指数据·写字楼版

上海部分甲级写字楼因租户组合不理想或者空置较高,持续下调租金,下调幅度较过往季度有所放缓。空置方面,一季度上海甲级写字楼空置率达20.94%,较上年末空置率有所下降。

大宗交易

一季度上海大宗交易总成交金额约人民币157亿元,与去年同期基本持平。

一季度上海成交的大宗交易中,写字楼、工业物业项目分别为5宗和4宗,产业园成为大宗交易的重要标的。具体来看,一季度总成交金额排名前三的大宗交易为歌斐资产出售歌斐中心,领展基金收购七宝万科广场50%权益,中泰证券购置绿地外滩中心A2、C2栋。1月4日,歌斐资产完成上海黄浦区核心商办项目歌斐中心的出售,交易总价超40亿元,买方为平安信托,成为2021年初上海大宗交易市场标志性交易。2月24日,领展发布公告称已签订协议拟收购上海七宝万科广场50%股权,买方须支付初步代价为人民币27.7亿元。3月22日,中泰证券发布公告,董事会审议通过了《关于购置上海绿地外滩中心办公楼的议案》,同意以全资子公司齐鲁中泰物业有限公司为购买主体,以27.4亿元购置上海绿地外滩中心办公楼。

总结与展望

一季度,上海市经济延续复苏,重点行业快速发展。专业服务业、TMT等多个行业引领办公租赁市场活跃度持续提升。上海写字楼市场延续去年第四季度的回暖,核心板块市场信心足,部分板块租金上行。一季度录得多笔大额大宗交易,预计上海写字楼2021年二季度将延续稳健复苏的表现。

上一篇

上一篇